Российский рынок автобетоносмесителей (АБС) в последние два десятилетия развивается неравномерно, остро реагируя на экономические циклы и инвестиционную активность в строительстве.

Данные за 2007-2025 годы показывают затяжную трансформацию отрасли: падение внутреннего производства сопровождается резким ростом импорта, прежде всего из Китая.

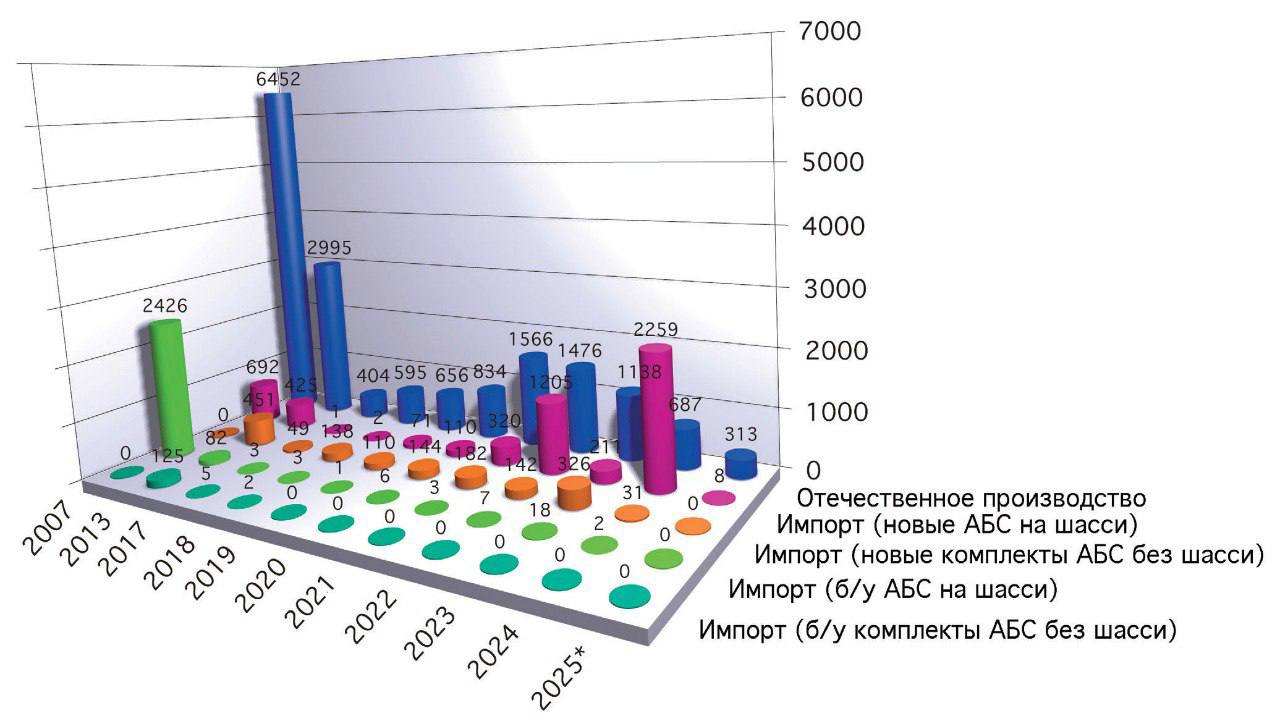

Пиковым для рынка стал 2007 год: производство достигло 6 452 машин, а общий объём рынка превысил 9 500 единиц. После кризиса 2009 года выпуск сократился почти в 19 раз и так и не вернулся к прежним значениям: даже в 2013 году он составил лишь 2 995 машин – вдвое меньше уровня 2007 года.

Данные за 2007-2025 годы показывают затяжную трансформацию отрасли: падение внутреннего производства сопровождается резким ростом импорта, прежде всего из Китая.

- От пика к спаду

Пиковым для рынка стал 2007 год: производство достигло 6 452 машин, а общий объём рынка превысил 9 500 единиц. После кризиса 2009 года выпуск сократился почти в 19 раз и так и не вернулся к прежним значениям: даже в 2013 году он составил лишь 2 995 машин – вдвое меньше уровня 2007 года.

- Сокращение производства в 2020‑х

Начало 2020‑х годов дало кратковременный рост: в 2021–2022 годах производство превышало 1 400-1 500 машин в год. Однако уже с 2023 года рынок вновь пошёл вниз. В 2024 году отечественные заводы выпустили всего 687 автобетоносмесителей ( - 40% год к году), а за первые три квартала 2025 года – лишь 313 машин ( - 42% к аналогичному периоду 2024‑го).

Ключевые причины спада – высокая ключевая ставка, сокращение инвестиций в строительство, падение спроса и неполная загрузка мощностей, усугублённые избытком импортной техники на складах.

- Концентрация производства

Фактически в России осталось два производителя автобетоносмесителей – ТЗА и «КОМЗ‑Экспорт». При этом рыночная структура стремительно сместилась в пользу ТЗА. Если в 2022 году доля завода составляла около 83%, то в 2025 году она выросла до 88%. «КОМЗ‑Экспорт», напротив, значительно сократил выпуск и диверсифицировал бизнес в сторону продукции, не связанной со строительством.

- Импорт: китайский фактор

Импорт автобетоносмесителей исторически был волатильным, но после 2022 года его структура радикально изменилась. На рынок хлынула новая китайская техника – как готовые АБС на шасси, так и комплекты смесительного оборудования без шасси.

2022 год стал рекордным за весь постсоветский период: было импортировано более 1 200 новых автобетоносмесителей. В 2024 году объём импорта достиг 2 290 единиц, причём 99% поставок пришлось на комплекты без шасси – результат опережающего ввоза техники перед ожидаемым повышением утилизационного сбора.

- Избыток запасов и давление на рынок

К 2025 году рынок столкнулся с противоположной ситуацией: на фоне экономического спада и насыщения складов импортными машинами объёмы новых поставок резко сократились. За первый квартал 2025 года было задекларировано всего 8 новых импортных автобетоносмесителей. Накопленные запасы относительно дешёвой китайской техники, по оценкам экспертов, будут распродаваться в течение нескольких лет, усиливая ценовое давление и снижая спрос на продукцию российских заводов.

- Утилизационный сбор: шанс для локальных производителей

С 2025 года в России действует единая ставка утилизационного сбора для автобетоносмесителей – 2,71 млн рублей. При этом Минпромторг предлагает перейти к дифференцированной шкале, в рамках которой для большинства категорий техники сбор будет снижен, а для самых тяжёлых машин – существенно увеличен.

Предполагается, что эти меры окажут поддержку отечественным производителям. Однако часть экспертов предупреждает: рост издержек на импортную технику может привести к удорожанию перевозок и дополнительной нагрузке на строительную отрасль.

- Итоги и перспективы

Российский рынок автобетоносмесителей сегодня характеризуется низкой инвестиционной активностью, высокой зависимостью от импорта и значительным дисбалансом между предложением и спросом. В краткосрочной перспективе давление на отечественных производителей сохранится. В то же время корректировка утилизационного сбора и постепенное восстановление строительного сектора могут создать условия для стабилизации рынка в среднесрочной перспективе.

Подробнее читайте в статье Производство упало, зато "импорта" запасли на годы вперед в журнале CTT Digest.